Mezi cenou dluhopisu a jeho výnosem existuje reverzní vztah. Označíme-li $y$ výnos, $P$ aktuální cenu, $n$ čas do splatnosti v letech a $F$ nominální hodnotu (Face value) bezkupónového dluhopisu, tak platí

$$ P = \frac{F}{(1+y)^n}$$

$F$ je určena emitentem v době emise, mění se tedy výnos dluhopisu a jeho cena. Obvykle platí, že cenu dluhopisu můžeme přímo pozorovat na trhu a výnos je určen implicitně jako číslo, které zajišťuje, aby vzorec výše platil.

U kupónového dluhopisu je situace obdobná ($c$ značí kupónovou sazbu), jen vypočítat výnos je trošku zapeklitější:

$$ P = \frac{c F}{(1+y)} + \frac{c F}{(1+y)^2} + \dots + \frac{cF + F}{(1+y)^n}$$

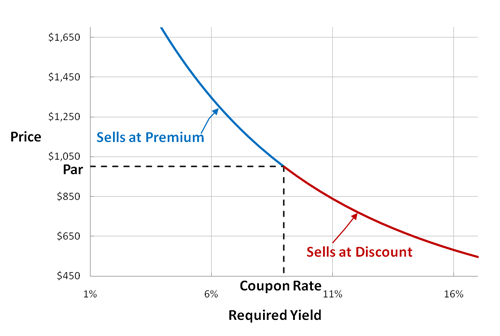

Vztah mezi výnosem a cenou dluhopisu znázorňuje následující obrázek. Křivka je sestupná a konvexní, to znamená že první derivace P podle y bude záporná, druhá kladná.

Výnos se pohybuje vlivem různých tržních činitelů (nové zprávy, makro, výstupy CB), sám o sobě je však nepozorovatelný. Změny výnosu se projevují změnami cen dluhopisů (ty už sledovat můžeme), díky nimž můžeme aktuální výnos vždy dopočítat. Hybatelem cen jsou tedy nové zprávy přicházející na trh.

Aby to nebylo tak jednoduché, existuje velké množství definic výnosu dluhopisu. Jsou podobné, ale nikoli stejné – při jejich použití je tedy vždy třeba kouknout na přesnou definici. Samotné číslo (bez uvedení, o jakou výnosnost se jedná) nemá žádný význam (rule of thumb: obvykle se v takovém případě myslí YTM, ale nelze na to spoléhat)

Výnos do splatnosti (yield-to-maturity, YTM)

Je nejčastěji používanou výnosností – udává vnitřní výnosové procento držitele dluhopisu. Při výpočtu výnosu do splatnosti počítáme s následujícími předpoklady:

- Dluhopis bude držen až do splatnosti

- Všechny splátky proběhnou včas

- Všechny kupónové platby jsou reinvestovány za sazbu odpovídající výnosu do splatnosti (!!!)

U zero bondu je vyjádření výnosu do splatnosti jednoduché:

$$ y = \sqrt[n]{\frac{F}{P}}$$

U kupónových dluhopisů nemá ytm obecné analytické řešení, je třeba hledat pomocí iterací.

US Street Convention

Je velmi podobná výnosu do splatnosti, ten je ale vyjádřen na pololetní bázi (většina amerických dluhopisů vyplácí kupóny pololetně). Budeme-li mít dvouletý kupónový americký dluhopis, pak:

$$ P = \frac{c F}{(1 + \frac{y}{2})} + \frac{c F}{(1 + \frac{y}{2})^2} + \frac{c F}{(1 + \frac{y}{2})^3} + \frac{c F + F}{(1 + \frac{y}{2})^4}$$

Spojité úročení

Oblíbené u finančních inženýrů a teoreticků, v praxi se však moc nechytlo.

Různé báze úrokových sazeb

Báze udává frekvenci výplaty – tj. jak často je úrok vyplácen. Díky efektu složeného úročení platí, že čím vyšší frekvence výplat, tím více peněz nakonec budeme mít.

- 4 % p.a. na roční bázi. Uložím 100, na konci dostanu 104.

- 4 % p.a. na pololetní bázi. Uložím 100, po půl roce mám 102, po dalším půlroce mám 104,04

- 4 % p.a. na měsíční bázi. Uložím 100, na konci budu mít 104,074

- limitou je tzv. spojité úročení – teoretický koncept používaný ve fin. inženýrství, v praxi tak nikdo nevyplácí

V případě složeného úročení budou výše uvedené příklady vypadat takto:

$$ 104 = ( 1 + 0,04 ) ^ 1 $$

$$ 104,04 = ( 1 + \frac{0,04}{2} ) ^ 2 $$

$$ 104,074 = ( 1 + \frac{0,04}{12} ) ^ {12} $$

$$ 104,081 = e^{0,04} $$

Kombinované výnosy

Obvykle se počítají tak, že doba do první splátky kupónu (což bývá obvykle jen část úrokového období) se úročí jednoduše a ty další platby spojitě. Získáváme pak kombinovaný výnos.

US Treasury Convention

První kupónová perioda se počítá jednoduchým úročením, ostatní pak složeným úročením s pololetním úrokovacím obdobím.

Braess/Fangmeyer yield

Jednoduché úročení pro první periodu, pro ostatní složené úročení přičemž výnos se počítá na bázi ročního připisování úroků.

Moosmüller yield

Stejné jako předchozí, akorát frekvence připisování úroků odpovídá frekvenci výplaty kupónu. Pokud se kupón vyplácí jednou ročně, tak budou oba stejné. Pokud dluhopis vyplácí kupóny s jinou frekvencí, tak se budou lišit.

Další výnosnosti (jednoduché)

Money-market Yield

Používá se buď u pokladničních poukázek nebo dluhopisů méně než rok do splatnosti (1 výplata). Pozor na to, money-market má konvenci ACT/360 (Stádník skripta chyba):

$$ P = \frac{F}{1 + \frac{d}{360} y} $$

Kupónová výnosnost

Je vlastně kupónová sazba uvedená v definici dluhopisu. Neříká nám toho mnoho o skutečné výnosnosti.

Běžná výnosnost

Poměr kupónové platby a aktuální (čisté) ceny dluhopisu:

$$ y = \frac{c F}{P} $$

Rendita

Použije se, pokud nedržíme dluhopis do splatnosti, ale po čase jej prodáme. Nezahrnuje ale složené úročení, takže to není kdovíjak zajímavý ukazatel.

$$ y = \frac{c F}{P_0} + \frac{P_1 – P_0}{P_0 t} $$

Shrnutí

Výše uvedené výnosnosti jsou různé způsoby výpočtu aplikované na stejné cashflow, čili výsledek investora nijak neovlivní, jakou výnosnost bude používat pro své potřeby sledování (na konci bude mít vždy stejnou částku). Záleží tedy na trhu, produktu, zvyklostech, jaký vzorec a kdy použiji.

Je důležité uvést nejen výnosnost (číslem) ale i informaci, o jakou výnosnost se jedná – bez toho ten údaj nemá valný smysl. Zároveň nemá smysl využívat vedle sebe víc výnosností, protože většina z nich se liší jen drobnými technikáliemi. Nevíme-li co, tak použijeme výnos do splatnosti.

Zdroje:

- Bond pricing – velmi dobrý zdroj

- Yield to maturity