Na Fundliftu se po delší době se samými dluhopisy objevil k investici nový podíl do firmy – potravinářský startup Mladý Kokos.

Nabízený podíl má několik speciálních vlastností, zejména pak drag-along a tag-along klauzule.

Na Fundliftu se po delší době se samými dluhopisy objevil k investici nový podíl do firmy – potravinářský startup Mladý Kokos.

Nabízený podíl má několik speciálních vlastností, zejména pak drag-along a tag-along klauzule.

Mám malé sročko a volné peníze dávám občas do akcií.

Dnes jsem se dozvěděl, že je tomu konec. Přinejmenší u DEGIRO.

Podle nové regulace z EU, MIFID II, musí mít každá právnická osoba od nového roku speciální číslo LEI. Vydání stojí 1875 Kč a 1375 Kč ročně udržovací poplatek. De facto za nic. A požralo by to velkou část mých zisků.

Další regulace, která mě sere. Další regulace, co dopadne primárně na ty malé. Ale většina voličů se o tom ani nedozví.

Takže milá EU, tůdle, zavírám účet a poradím si jinak.

UPDATE: Povinnost obchodovat jen s přiděleným LEI se týká i firemního investičního účtu u Fio, kde mám také účet, nejen u Degiro. Zdá se, že nikdo nepřišel na způsob, jak tím zákazníky neobtěžovat a že to tak bude asi u všech brokerů.

S ohromným ekonomickým boomem posledních měsíců, nulovou nezaměstnaností a plánovaným růstem úrokových sazeb vidím kolem sebe čím dál tím větší strach z blížící se recese.

Základní argumentace by se dala shrnout jako „Dlouho nebyla žádná krize, takže roste šance, že se brzy nějaká objeví“.

Je taková obava oprávněná?

Pokračování textu Pravděpodobnost recese v závislosti na tom, jak dlouho žádná nebyla

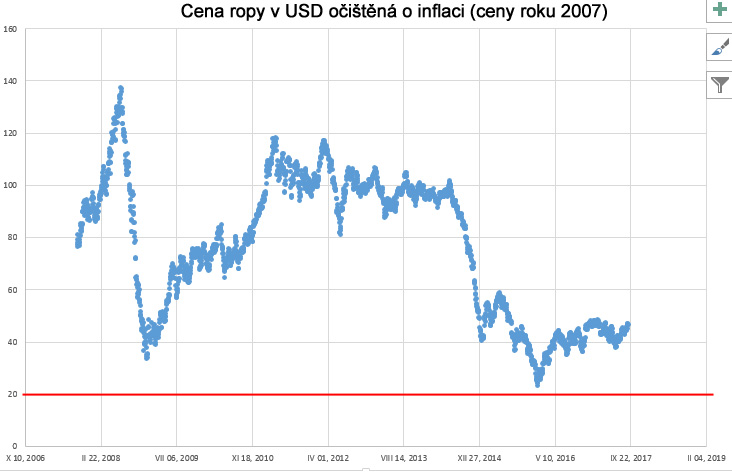

Přesně před 10 lety, 22.9.2007 jsme se s jedním kamarádem vsadili kvůli ropě o 1 měsíční plat (a posléze vysrabili a stáhli to na jednu večeři).

Inspirován Lomborgem (Skeptický ekolog, možná někdo pamatuje) a tehdejšími hysterickými články ve stylu „ropa dochází, už nikdy nebude tak levná jako dřív“ (ropný zlom a podobné kydy) jsem pronesl odvážné tvrzení:

Ropa jen tak nedojde a do 10 let bude znovu stát 20 dolarů (očištěno o inflaci).

Dnes jsem prohrál.

Po započtení inflace (v cenách roku 2007) byla v posledních 10 letech nejnižší cena Ropy Brent na $22.78

V minulosti jsem zveřejnil makro pro výpočet RPSN půjčky se standardním cashflow (tedy klasická půjčka splácená anuitně).

Někdy ale narazíte na nutnost výpočtu RPSN s obecným cashflow (nepravidelné splácení, postupné čerpání úvěru, jednorázová splátka na konci apod.)

Připravil jsem Excel sheet pro výpočet takovýchto případů.