Tržní cenu dluhopisu ovlivňují všechny ukazatele a další tržní faktory, které mají nějaký vliv na úrokovou míru nebo rizikové prémie. Velikost a směr reakce úrokových měr na jednotlivé změny ekonomických ukazatelů však není tak lehké odhadnout. Obecně informace, které by měly znamenat zvýšení výnosových procent projektů by měly působit na pokles cen a naopak.

V USA jsou nejpodstatnější ekonomické ukazatele:

- Nezaměstnanost

- Inflace (CPI, PPI)

- Hrubý domácí produkt

- Prodej aut

- Maloobchodní tržby

- Průmyslová produkce

- Stavební povolení

- Objednávky trvanlivého zboží

Velkou měrou tedy výnosnosti ovlivňuje ekonomický cyklus. Dalším významným faktorem je měnová politika centrální banky. U rizikových dluhopisů (tedy nikoli státní dluhopisy solventních zemí) hraje podstatnou složku ceny rovněž riziková prémie, a to jak obecná na úrovni ekonomiky, tak i individuální.

Útěk do bezpečí (flee-to-quality), který bylo možné pozorovat během poslední ekonomické krize, výrazně zvýšil rizikové prémie korporátních dluhopisů a poslal jejich ceny dolů. Rovněž nové informace o konkrétním emitentovi mohou zahýbat s cenou dluhopisů (například proto, že firma reportuje ztrátu a trh to vyhodnotí jako zvyšující se pravděpodobnost defaultu emitenta)

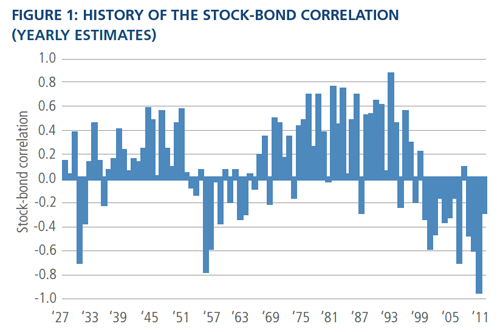

Korelace s akciemi

V 80. letech se říkalo: dobrý rok pro akcie = špatný rok pro dluhopisy. Dnes jsou ty vztahy o dost složitější a ne vždy se na ně dá spolehnout. Korelace s akciemi závisí na časovém měřítku:

- v krátkém období je korelace mezi dluhopisy a akciemi negativní, a to zejména v případě ekonomických problémů. Pokud se objeví příznaky zpomalování ekonomiky nebo prudký pokles akcií, mnohé fondy začnou vyprodávat akcie a přesouvat peníze do dluhopisů. Jedním z motivů je útěk do bezpečí (k aktivům, které jsou vnímané jako bezpečnější), druhým může být očekávání snížení sazeb centrální bankou.

- v delším období je korelace mezi dluhopisy a akciemi různá a spoléhat se na její stabilitu nedá – v jednotlivých letech se korelace pohybovala mezi -93 % až k +86 % a zejména v posledních letech jsou korelace postavené na hlavu. Stádník ve skriptech píše, že v delším časovém období jsou korelace pozitivní, to však je velmi zjednodušující tvrzení.

Volatilita dluhopisů

Obecně se s jistým zjednodušením dá říci, že volatilita cen dluhopisů je přímo úměrná jejich duraci. Často se říká, že dluhopisy jsou bezpečnější než akcie, to je však pravda jen v případě jejich držení do splatnosti. Pokud s dluhopisy obchodujeme, tvoří kapitálové zisky a ztráty (tj. změny cen) největší část podstupovaného rizika. Denní volatilita dluhopisů pak může být srovnatelná s roční výnosností dluhopisu v kupónech.

Zdroje: