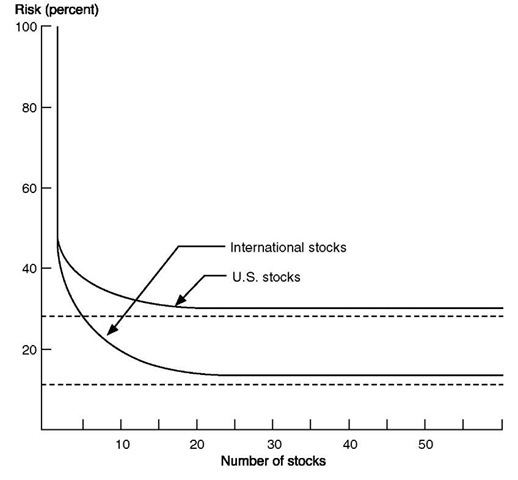

Solnik (1974) – systematické riziko lze snížit díky mezinárodnímu investování. Mezi jednotlivými státy v té době velmi nízká korelace, na mezinárodním trhu je zároveň větší počet investičních příležitostí, takže hranice efektivních portfolií leží výše.

Dnes je již provázanost daleko vyšší – korelace mezi jednotlivými trhy se blíží 0,9. Většina zemí má navíc plovoucí měnový kurz, takže se do celkového obrázku přidalo měnové riziko.

Možnosti mezinárodního investování

- přímý nákup investičních instrumentů

- odvozené produkty, např. depozitní stvrzenky

- Americké/Globální (pro více trhů)

- Nesponzorované/Sponzorované (bez US výkazů/s nimi)

- multinacionální firmy – diverzifikace aktivit – diverzifikace aktiv

- ETFs – burzovně obchodované fondy

Mezinárodní CAPM

Vztah mezi rizikem a očekávanou výnosností. Pro perfektně hedgovanou mezinárodní investici (zajištěna proti měnovému riziku) by platilo

$$ E(R_h) = R_f + \beta_w \left[ E(R_w) – R_f \right] $$

kde $\beta_w$ je citlivost zahedgované investice na změnu výnosnosti světového tržního portfolia $R_w$, $R_f$ je potom domácí bezriziková úroková míra.

Jelikož nikdy není možné zajistit se proti všem rizikům, tak očekávaná výnosová míra mezinárodní investice bude

$$ E(R) = R_f + \beta_w \left[ E(R_w) – R_f \right] + \sum_{i=1}^n \gamma_i ERP_i $$

kde $ERP_i$ představuje rizikovou prémii požadovanou investory za držení cizí měny a $\gamma_i$ představuje příslušný koeficient vyjadřující citlivost naší investice na měnové riziko v této měně. Obecně je rozumné předpokládat, že bude-li člen gamma*ERP záporný, tak jej bude investor hedgovat, pokud bude kladný, tak si jej ponechá, protože mu zvýší očekávanou výnosnost.

Riziková prémie měny je definována jako:

$$ ERP = E(R_{spot}) – ( R_D – R_Z ) $$

Podle nekryté parity úrokové míry by vždy mělo platit, že ERP = 0. V praxi to tak ale často není a proto je potřeba s tímto členem kalkulovat.

Výhody:

- diverzifikace rizika přesahující možnosti domácího trhu

Nevýhody:

- je nutné přistoupit na nové riziko – měnové riziko (ale korelace výnosů měn a akcií je relativně nízká)

- z pozice investora v rozvinutých zemích, který investuje v méně rozvinutých, se přidává politické riziko

- rostoucí korelace mezi trhy

- transakční náklady

Zdroje:

- Mezinárodní investování

- International Financal Markets, Witzany J.