Teorie kapitálového trhu se snaží vysvětlit ceny kapitálových aktiv na trzích cenných papírů. Vychází ze základních předpokladů:

- investoři diverzifikují své portfolie dle Markowitze

- stejný investiční horizont

- všichni mají přístup k bezrizikové výnosové míře

- neexistují transakční náklady

- neexistují daně

- aktiva jsou nekonečně dělitelná

- homogenní očekávání

- neexistuje inflace

- kapitálový trh je dokonale konkurenční a efektivní

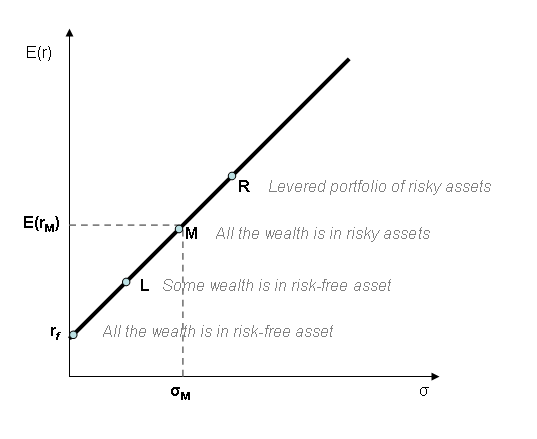

Přímka kapitálového trhu (CML)

Kombinací hranice efektivních portfolií s bezrizikovým aktivem získáme přímku kapitálového trhu.

Na vodorovné ose máme směrodatnou odchylku, na ose svislé je očekávaná výnosnost. První bod znázorňuje situaci, kdy veškeré bohatství investujeme do bezrizikového aktiva. Bod L znázorňuje jednu kombinaci rizikových a bezrizikových aktiv, M poté veškeré bohatství uložené v rizikových aktivech.

Poloha bodu M je určena jako přímka procházející bodem rf, která je zároveň tečnou hranice efektivních portfolií. Bod R pak představuje pákované portfolio, kdy si půjčíme na to, abychom mohli investovat do rizikových aktiv.

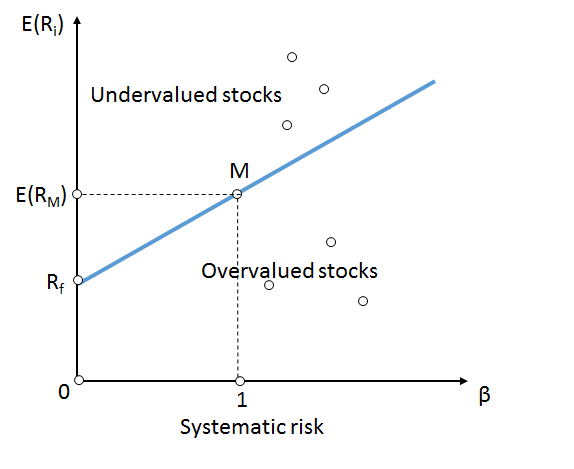

Přímka trhu cenných papírů (SML)

Je součástí CAPM. To stojí na rozdělení rizika na dvě základní části:

- systematické riziko, které je společné všem aktivům na trhu a vyplývá z ekonomického vývoje apod.

- jedinečné riziko, které se týká pouze konkrétního cenného papíru

Na fungujících likvidních trzích lze jedinečné riziko zcela eliminovat diverzifikací, proto CAPM tvrdí, že investoři nejsou odměňováni za celkové riziko ($\sigma$), ale jen za jeho systematickou část. Přímka trhu cenných papírů je pak dána rovnicí:

$$ E(R_i) = R_f + \beta_i \left[ E(R_m) – R_f \right] $$

kde $\beta$ je citlivost cenného papíru na změnu výnosové míry tržního portfolia. Ta se spočítá jako podíl covariance i-tého aktiva s trhem a rozptylem výnosu trhu:

$$ \beta_i = \frac{cov(i,m)}{\sigma_m^2}$$

Modifikace CAPM

Zero-Beta CAPM: vypořádává se s problémem bezrizikového aktiva, neboť se jedná o nereálný předpoklad modelu. Nahrazuje ho aktivem, které má nulové beta.

$$ E(R_i) = E(R_z) + \beta_i \left[ E(R_m) – E(R_z) \right] $$

T-CAPM: zahrnuje vliv daní, hlavně rozdílu mezi zdaněním kapitálových zisků a dividend.

M-CAPM: spotřební verze modelu, zaměřuje se na udržení schopnosti budoucí spotřeby a kompenzaci za mimotržní rizika. Jedná se o multifaktorový model

IP-CAPM: asi nejvýznamnější modifikace, zahrnuje kromě výnosu a rizika i faktor likvidity. IP znamená illiquidity premium (prémie za nelikviditu). Dělí absolutní výši transakčních nákladů časovým horizontem – čím delší časový horizont, tím víc se transakční náklady rozpustí v čisté výnosové míře. Dále dělí aktiva na dvě skupiny: likvidní a nelikvidní, nelikvidní mají vyšší transakční náklady. Vysvětluje jednu z anomálií trhu: nadvýnos malých firem.

Další informace:

- MIT přednáška – část 1, část 2, část 3 (celkem 5 h)

- Otázka 9 – selektivní model Markowitze